¿Eres empresa Innovadora?, ¿Necesitas reducir tus costes empresariales?, sigue leyendo y te contamos como lo hizo una empresa española.

La empresa

Una empresa líder en el desarrollo y fabricación de componentes para el sector de la automoción, que cuenta con 160 centros de producción, 16 centros de Investigación y desarrollo, más de 77.000 empleados y una facturación de más de 12.500 millones de euros a nivel mundial, con sede en España.

El reto, reducir costes empresariales sin modificar la estructura

La compañía se beneficiaba de las deducciones fiscales por I+D+i reguladas en el Art. 35 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Teniendo como objetivo reducir los costes empresariales de nuestro cliente, nuestro equipo de consultores realizó una evaluación preliminar, detectando que la empresa cumplía los siguientes requisitos:

- Contar con un centro intensivo en I+D+i, cuyo gasto proviene únicamente del personal.

- La cuota generada no era suficiente para aplicar las deducciones fiscales generadas anualmente.

Tras el análisis, se le traslada a la compañía la posibilidad de activar el incentivo fiscal sobre bonificaciones a la Seguridad Social del Personal Investigador y los beneficios del citado incentivo fiscal para su aplicación inmediata, junto con las condiciones y requisitos.

Activar las bonificaciones, un ahorro real al mes siguiente.

Tras una valoración técnica y económica de las condiciones y requisitos de las Bonificaciones a la Seguridad Social, la empresa activa las bonificaciones de 65 empleados en el último trimestre del año, ubicados en uno de sus Centros de I+D , beneficiándose esa anualidad desde el primer día de activación de la reducción del 40 % de las aportaciones empresariales por contingencias comunes del personal activado como Personal Investigador.

Durante el primer semestre del año del siguiente ejercicio, se trabajó en colaboración con la empresa para la preparación de la certificación del Personal Investigador y para la obtención del Informe Motivado Vinculante emitido por el Ministerio de Ciencia e Innovación, el cual era necesario aportar a la Tesorería General de la Seguridad Social antes del 30 de junio.

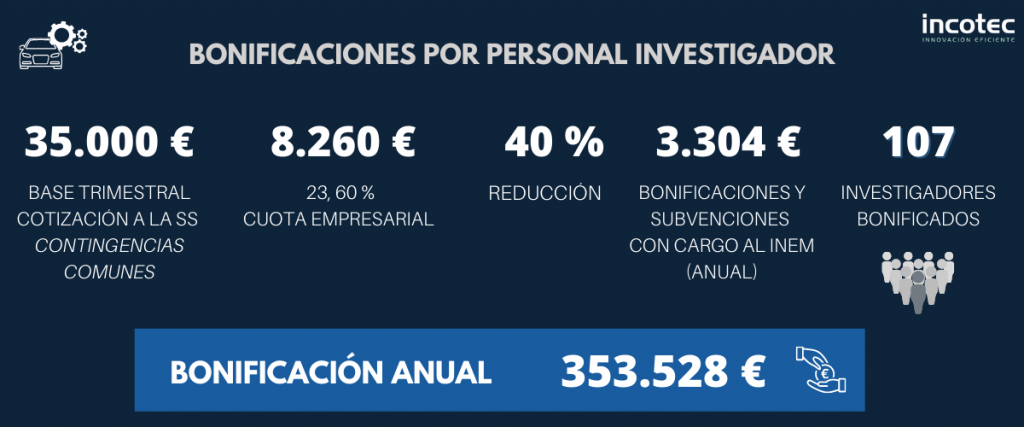

Durante la siguiente anualidad integra, la empresa decide activar a más personal, activando hasta 107 investigadores. El proceso se repite para Incotec, trabajando durante el primer semestre en la certificación del expediente y la obtención del preceptivo Informe Vinculante tipo d.

La compañía obtuvo un ahorro en la aportación empresarial por contingencias comunes en último trimestre del primer año de activación y el año siguiente con respecto a las bonificaciones en la cotización a la Seguridad Social del Personal Investigador por valor total de 407.218 euros en 15 meses.

Ana Murcia ![]()

Coordinadora Deducciones I+D+i

Te puede interesar

- 17 junio 2020

- ¿Cuáles son las funciones de un departamento de I+D?

-

- 4 marzo 2020

- Las etapas de la transferencia tecnológica como parte del proceso de la innovación (Technology Transfer)

-

- 1 noviembre 2022

- Fondos Europeos NextGeneration EU: creando una nueva economía europea más fuerte

-

- 7 octubre 2020

- ¿Exclusión de propuestas disruptivas tecnológicamente por ser “empresa en crisis”?

-